-

您好,歡迎來(lái)到瑞達(dá)期貨! 股票代碼:002961

-

客服熱線:4008-8787-66

客服熱線:4008-8787-66

時(shí)間:2014-04-24 17:29瀏覽次數(shù):5343來(lái)源:證券日?qǐng)?bào) 董翠萍

購(gòu)買期權(quán)就可以一直持有嗎?購(gòu)買價(jià)格相對(duì)較低的深度虛值期權(quán)損失就會(huì)很小嗎?二者答案均是否定的。部分投資者可能只關(guān)注權(quán)利金的價(jià)格或行權(quán)價(jià)格與當(dāng)前標(biāo)的資產(chǎn)的價(jià)格,而很少或不關(guān)注期權(quán)的時(shí)間價(jià)值。應(yīng)該注意的是時(shí)間價(jià)值也是決定期權(quán)價(jià)值的重要因素之一,時(shí)間價(jià)值每天都在損耗,其變化與剩余期限緊密相關(guān)。所以,投資者應(yīng)理性交易期權(quán),警惕期權(quán)到期風(fēng)險(xiǎn),減少或避免損失。

期權(quán)是有時(shí)間價(jià)值的

期權(quán)價(jià)值由哪些部分組成?例如,某投資者買入行權(quán)價(jià)格為2100點(diǎn)、一個(gè)月到期的滬深300看漲期權(quán),所付權(quán)利金為120點(diǎn),若當(dāng)時(shí)標(biāo)的指數(shù)為2200點(diǎn),則該看漲期權(quán)本身內(nèi)在實(shí)值部分的價(jià)值為100點(diǎn)(2200-2100),那么就可以說(shuō)該看漲期權(quán)的價(jià)值就值100點(diǎn)嗎?答案顯然是否定的。因?yàn)樵谶@一個(gè)月的時(shí)間內(nèi),標(biāo)的指數(shù)價(jià)格可能會(huì)向買方有利的方向變動(dòng),買方進(jìn)而可獲得更多收益,所以才愿意支付高于期權(quán)內(nèi)在價(jià)值(100點(diǎn))的權(quán)利金(120點(diǎn))。而這高出的部分就是買方為獲得期權(quán)能夠增值(標(biāo)的指數(shù)向其有利方向波動(dòng))的機(jī)會(huì)而支付的費(fèi)用,該費(fèi)用就是用來(lái)購(gòu)買期權(quán)時(shí)間價(jià)值的。所以,期權(quán)價(jià)值由其本身的內(nèi)在價(jià)值和時(shí)間價(jià)值兩部分組成。在本例中,該看漲期權(quán)為實(shí)值期權(quán),其時(shí)間價(jià)值為期權(quán)價(jià)值減去內(nèi)在價(jià)值,結(jié)果為20點(diǎn)(120點(diǎn)-100點(diǎn))。

相比實(shí)值期權(quán)而言,平值和虛值期權(quán)的內(nèi)在價(jià)值為零,所以購(gòu)買該類期權(quán)的價(jià)值就是購(gòu)買時(shí)間價(jià)值。以虛值期權(quán)為例,某投資者購(gòu)買行權(quán)價(jià)為2100點(diǎn)的、一個(gè)月到期的看漲期權(quán),所付權(quán)利金為80點(diǎn),若當(dāng)前標(biāo)的指數(shù)為2000點(diǎn),則該投資者為獲得一個(gè)月內(nèi)標(biāo)的指數(shù)向其有利方向變動(dòng)的機(jī)會(huì),而付出80點(diǎn)的權(quán)利金,這80點(diǎn)實(shí)際上就是為購(gòu)買期權(quán)時(shí)間價(jià)值所支付的費(fèi)用。所以,投資者在進(jìn)行期權(quán)交易時(shí),應(yīng)注意期權(quán)是有時(shí)間價(jià)值的。

期權(quán)的時(shí)間價(jià)值每天都在損耗

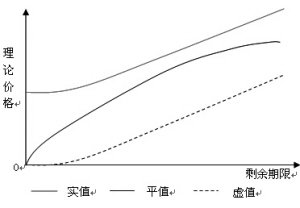

由下列圖1可知,期權(quán)的有效期限越長(zhǎng),它的時(shí)間價(jià)值越大,有效期限越短,時(shí)間價(jià)值也就越小。這是因?yàn)榫嚯x到期日的剩余時(shí)間越多,標(biāo)的物就越有充分的時(shí)間向買家有利的方向變動(dòng),但隨著到期日的臨近,發(fā)生變動(dòng)的機(jī)率會(huì)減小,期權(quán)的時(shí)間價(jià)值也就會(huì)隨之減小。在到期日即剩余期限為零時(shí),時(shí)間價(jià)值也將減小為零。所以,到期日為實(shí)值期權(quán)的理論價(jià)格僅為其內(nèi)在價(jià)值,其市場(chǎng)價(jià)格也將收斂于其內(nèi)在價(jià)值。而平值和虛值期權(quán)的理論價(jià)格為零,其市場(chǎng)價(jià)格亦將收斂于零。所以,隨著時(shí)間的推移,期權(quán)的時(shí)間價(jià)值在逐漸損耗,期權(quán)價(jià)值也會(huì)隨之發(fā)生變化,在到期日時(shí),期權(quán)價(jià)值會(huì)回歸理論價(jià)值。

例如,仿真合約IO1404-C-2450.CFE為深度虛值期權(quán),期權(quán)價(jià)格全部是時(shí)間價(jià)值。該期權(quán)在4月18日到期時(shí),期權(quán)價(jià)格回歸理論價(jià)格僅為0.1點(diǎn)。所以,期權(quán)買方若一直持有至到期將損失全部所投入的資金。

圖1 各看漲期權(quán)理論價(jià)格與剩余期限的關(guān)系

買方應(yīng)警惕期權(quán)到期風(fēng)險(xiǎn)

部分投資者可能認(rèn)為投資期權(quán)同股票一樣,只要看準(zhǔn)價(jià)位買入后就可一直持有,其實(shí)不然。期權(quán)有到期日的規(guī)定,持有至到期,要面臨行權(quán)交割。如果投資者過(guò)度購(gòu)買期權(quán),導(dǎo)致期權(quán)價(jià)格虛高很多,投資者還不斷盲目追漲,期權(quán)到期時(shí),市場(chǎng)價(jià)格回歸理論價(jià)格,投資者會(huì)面臨巨大虧損,甚至?xí)緹o(wú)歸。此時(shí),投資者通過(guò)期權(quán)進(jìn)行投資理財(cái)或風(fēng)險(xiǎn)管理將失去意義。例如,某投資者過(guò)度購(gòu)買深度虛值看漲期權(quán),行權(quán)價(jià)為2450點(diǎn),支付權(quán)利金100點(diǎn),若到期時(shí)標(biāo)的指數(shù)為2200點(diǎn),期權(quán)時(shí)間價(jià)值會(huì)逐漸趨近于零,期權(quán)買方將虧損全部權(quán)利金100點(diǎn)。所以,投資者不要過(guò)度購(gòu)買期權(quán),同時(shí)應(yīng)結(jié)合實(shí)際情況,適當(dāng)減倉(cāng),謹(jǐn)防期權(quán)到期風(fēng)險(xiǎn)。

期權(quán)推出是有經(jīng)濟(jì)意義的

雖然期權(quán)時(shí)間價(jià)值每天都在損耗,但期權(quán)推出是有其獨(dú)特經(jīng)濟(jì)意義的。1929年,美國(guó)股災(zāi)發(fā)生以后,美國(guó)國(guó)會(huì)為防止市場(chǎng)再次崩潰而舉行聽(tīng)證會(huì),并由此成立美國(guó)證券交易委員會(huì)(SEC)。SEC最初給國(guó)會(huì)的建議是取締期權(quán)交易,原因是“由于無(wú)法區(qū)分好的期權(quán)和壞的期權(quán)之間的差別”。當(dāng)時(shí),荷爾伯特.菲勒爾被邀到國(guó)會(huì)作證。SEC的成員們問(wèn)菲勒爾:“如果只有12.5%的期權(quán)履約,那么,其他87.5%購(gòu)買期權(quán)的人不就扔掉了他們的錢嗎?”菲勒爾回答說(shuō):“如果你為房子買了火災(zāi)保險(xiǎn),而房子并沒(méi)有著火,你會(huì)說(shuō)你浪費(fèi)了保險(xiǎn)費(fèi)嗎?”最終菲勒爾成功說(shuō)服了委員會(huì),使他們相信期權(quán)的存在的確有其經(jīng)濟(jì)價(jià)值。這使得在加強(qiáng)監(jiān)管的前提下,美國(guó)的期權(quán)業(yè)得以繼續(xù)存在和發(fā)展。

綜上所述,投資者在進(jìn)行期權(quán)投資時(shí),應(yīng)充分學(xué)習(xí)期權(quán)相關(guān)理論知識(shí),深刻理解期權(quán)的時(shí)間價(jià)值及其到期風(fēng)險(xiǎn),同時(shí),應(yīng)在仿真交易中不斷提高交易實(shí)戰(zhàn)經(jīng)驗(yàn),不斷總結(jié)經(jīng)驗(yàn)教訓(xùn),理性參與期權(quán)交易,不應(yīng)盲目追漲殺跌,將市場(chǎng)價(jià)格帶到非合理的區(qū)間,使其大幅偏離真實(shí)價(jià)值。另外,應(yīng)深刻理解到期時(shí)期權(quán)市場(chǎng)價(jià)格回歸理論價(jià)格的特點(diǎn),警惕到期風(fēng)險(xiǎn),理性交易,避免不必要的損失。

手機(jī)登錄請(qǐng)點(diǎn)擊此處下載期貨云開(kāi)戶APP

2025-03-27期解百科 | 期貨交易和股票交易的區(qū)別

2025-03-143·15丨如何防范“非法證券期貨交易”?

金嘗發(fā)業(yè)務(wù)咨詢電話

金嘗發(fā)業(yè)務(wù)咨詢電話

掃碼下載瑞達(dá)期貨APP

掃碼下載瑞達(dá)期貨APP

期貨開(kāi)戶及掌上交易一站式服務(wù)

掃描關(guān)注瑞達(dá)期貨微信

微信掃描二維碼,隨時(shí)隨地接收瑞達(dá)精彩活動(dòng)信息