-

您好,歡迎來到瑞達期貨! 股票代碼:002961

-

客服熱線:4008-8787-66

客服熱線:4008-8787-66

時間:2014-11-12 21:40瀏覽次數:5071來源:期貨日報 劉杰

期權交易的最大魅力就是其除了本身提供給市場的四個基礎交易標的之外,還存在許許多多豐富的差價和組合交易策略。而對于個人投資者而言,復雜程度越高,并不意味著盈利的確定性越大。而且投資者最好從簡單做起,這樣以后構筑符合自身要求和交易特點的策略就會事半功倍,而非在一開始就教條主義地運用極為復雜的所謂“高級”期權策略。

垂直差價策略,可以說是最簡單的期權組合交易策略,指投資者在買入一個期權的同時又賣出一個期權,這兩個期權除了行權價格不一樣外,其他因素都完全相同。國內目前期權產品尚未上市交易,就仿真交易的情況來看,組合下單需靠自身或軟件商提供的功能來完成,交易所尚未提供直接的套利和組合交易指令,所以對個人投資者而言,了解垂直差價策略的使用和風險特征顯得十分必要。

按照構成以及買賣方向的不同,垂直差價策略可以分為:

(X1、X2是行權價格且X1小于X2,C代表看漲期權,P代表看跌期權,+是多頭,-是空頭,例如“+CX”代表買入行權價為X的看漲期權,以此類推)

從上表可以看出,垂直差價策略其實由四種不同的構建方法所組成,且有以下三個特點:

一是任一差價策略要么只用看漲期權,要么只用看跌期權,不會出現混搭;二是構建牛市差價策略,也就是對標的價格預期是上漲的情況下,既可以用看漲期權也可以用看跌期權,熊市同理;三是如果使用的成分期權完全相同,那么買入牛市看漲期權的對手方是熊市看漲期權的買入方,即牛市看漲期權差價的多頭實際上是熊市看漲期權差價的空頭,熊市差價組合同理。

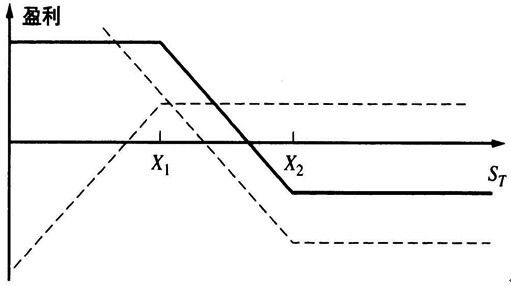

我們以熊市看跌期權差價組合(Bear Put Spread)為例,說明垂直差價組合的使用以及預期效果。對應上表,當投資者預期標的價格下降時,可以買入較高行權價(X2)的看跌期權并在同時賣出較低行權價(X1)的看跌期權,即可完成構建。其到期時的損益圖如下:

從上圖可以看出,這么做的實際效果就是在到期時,如果預判正確,標的價格下跌,投資者即可獲利。但與單邊做空標的所不同的是,如果標的價格跌到了X1以下,投資的獲利程度將保持不變,而并非越跌越賺,一定程度上可以理解為“自帶止盈”。

而這樣的話,投資者不就吃虧了嗎?是的,但事實上是投資者犧牲了跌幅較大時的潛在收益以換取預判錯誤時的保護,也就是當標的價格不降反升,與投資者的判斷唱反調時,投資者的虧損也被限定在了一定的幅度以內,可以理解為“自帶止損”,當標的價格漲破X2之后,投資者的虧損將不再隨著標的價格的上漲而加重。

其他三種構筑方法與此類似。一個簡單的原則是,牛市即代表投資者預期價格上升,而熊市則代表投資者預期價格下跌,而與構筑時用的是看漲期權還是看跌期權并無關聯。

可見,垂直差價策略的最大魅力在于其自身內置了“止盈”和“止損”,不過設置這兩個閥值極需交易經驗,期權通過垂直差價策略可以實現精準設定,當然,具體數值的確定涉及期權行權價格的選擇問題,所以本質上其并沒有降低對于投資者交易經驗的要求。

北美衍生品交易所(NADEX)提供了針對標普500股指期貨、外匯以及大宗商品的“牛市差價合約”,將所使用的期權之間的搭配直接設計成合約上市交易,這些合約期限都偏短,便于投資者對對應標的的市場異動進行對沖。這項交易在美國深受市場歡迎,尤其是那些尋求提升杠桿和對沖機會的小型投資者。

實戰案例:

某個周五,因晚間美國將發布重磅非農就業數據,某位NADEX投資者預期該就業人數將超預期增長,金價將下跌,而該時點COMEX金價運行在1327.5美元/盎司,投資者決定介入熊市看漲期權差價策略,以期獲利。

由于NADEX只有“牛市差價合約”,結合前文我們敘述的垂直差價策略的特點,買入熊市看漲期權策略即等同于賣出牛市看漲期權差價策略。因此該投資者選擇了賣出“Gold 1300.0—1350.0(1:30PM)”合約,即他買入一手行權價為1350美元/盎司的看漲期權同時賣出一手行權價為1300美元/盎司的看漲期權,且到期時間為美國時間下午1:30,交易達成時的金價為1327.0美元/盎司。

交易達成以后,該投資者的虧損上限和盈利上限就自動變成已知了,最大虧損值即為黃金價格不跌反漲,且漲過了1350美元/盎司,投資者虧損為1350—1327=23美元/盎司,最大盈利值為投資者判斷正確,金價跌到了1300美元/盎司下方,那么其盈利為1327—1300=27美元/盎司。

而如果到了當地時間下午1:30分時,金價落在1350—1300美元/盎司之間,那就直接折算即可,只要高于1327美元/盎司,投資者即是虧損的,例如為1330美元/盎司,則投資者虧損3美元/盎司;而如若金價報在1315美元/盎司,那么投資者盈利1327—1315=12美元/盎司。上述過程中均未考慮交易成本,以便于計算。

可見,垂直差價交易策略由于在介入頭寸的時候,成功地將投資者的風險控制在可控的范圍以內,而這本身,就體現了期權交易有別于期貨、股票等產品的獨特屬性,且其操作難度有限,效果卻很明顯,建議個人投資者在仿真交易盤面上可以多加試驗和優化,定能有所收獲。

2025-03-27期解百科 | 期貨交易和股票交易的區別

2025-03-143·15丨如何防范“非法證券期貨交易”?

掃碼下載瑞達期貨APP

掃碼下載瑞達期貨APP