-

您好,歡迎來(lái)到瑞達(dá)期貨! 股票代碼:002961

-

客服熱線:4008-8787-66

客服熱線:4008-8787-66

時(shí)間:2015-07-20 18:00瀏覽次數(shù):5053來(lái)源:期貨日?qǐng)?bào) 葛昶

在本輪危機(jī)中,原本應(yīng)展現(xiàn)衍生品力挽狂瀾的股指期貨,卻因部分未經(jīng)論證的言論而面臨種種誤解和指責(zé)。在此我們呼吁,理性對(duì)待本輪股指的調(diào)整,不應(yīng)再拿股指期貨當(dāng)”替罪羊”。

一、期貨演進(jìn)史表明:股指期貨是有效的風(fēng)險(xiǎn)管理工具

我們先梳理一下期貨發(fā)展的簡(jiǎn)要脈絡(luò),通過(guò)對(duì)比對(duì)照,以便清楚理解A股市場(chǎng)所面臨現(xiàn)實(shí)問題。

期貨是天然的金融風(fēng)險(xiǎn)管理工具。19世紀(jì)80年代,為了有效應(yīng)對(duì)“谷賤傷農(nóng)”和價(jià)格波動(dòng)對(duì)以農(nóng)產(chǎn)品為原料的生產(chǎn)商(如,糧油企業(yè)、面包生產(chǎn)企業(yè)等)所造成的風(fēng)險(xiǎn),農(nóng)產(chǎn)品期貨應(yīng)運(yùn)而生。通過(guò)期貨,企業(yè)(農(nóng)場(chǎng)主、生產(chǎn)商等)可將經(jīng)營(yíng)活動(dòng)與價(jià)格波動(dòng)的風(fēng)險(xiǎn)進(jìn)行分離,并將該風(fēng)險(xiǎn)轉(zhuǎn)移給虛擬市場(chǎng),從而使得買賣雙方均能專注于內(nèi)部生產(chǎn)管理。為了賺取額外的收益,也就衍生出了主動(dòng)風(fēng)險(xiǎn)承擔(dān)的投機(jī)者和套利者。而杠桿的運(yùn)用既滿足價(jià)格風(fēng)險(xiǎn)管理的需要又能最大化地降低資金占用成本,還能提升風(fēng)險(xiǎn)承擔(dān)者的收益。農(nóng)產(chǎn)品期貨出現(xiàn)和發(fā)展,破解了美國(guó)財(cái)政部通過(guò)農(nóng)業(yè)財(cái)政補(bǔ)貼都無(wú)法解決的百年難題(谷賤傷農(nóng)),成就了美國(guó)農(nóng)業(yè)現(xiàn)代化。

農(nóng)產(chǎn)品期貨成功經(jīng)驗(yàn)?zāi)J奖贿\(yùn)用到金融領(lǐng)域。20世紀(jì)70年代伴隨著布林頓森林協(xié)議解體、美國(guó)經(jīng)濟(jì)波動(dòng)增大等使得股價(jià)波動(dòng)性加劇,為了規(guī)避股價(jià)風(fēng)險(xiǎn)和滿足機(jī)構(gòu)投資者(如,退休基金管理人)降低管理費(fèi)用、交易成本等需求,80年代堪薩斯交易所順勢(shì)推出價(jià)值線指數(shù)期貨。但市場(chǎng)對(duì)金融期貨的功能的仍存在較大的爭(zhēng)論。1981年,美國(guó)國(guó)會(huì)責(zé)令美國(guó)財(cái)政部、美國(guó)期監(jiān)會(huì)(CFTC)、美國(guó)證監(jiān)會(huì)和美聯(lián)儲(chǔ)四大部門開展一項(xiàng)關(guān)于期貨功能、期貨市場(chǎng)對(duì)美國(guó)經(jīng)濟(jì)影響的研究,歷經(jīng)近3年的調(diào)研,形成了《期貨和期權(quán)交易對(duì)經(jīng)濟(jì)的影響研究》。該報(bào)告稱,金融期貨對(duì)經(jīng)濟(jì)影響具有正能量的,在完善風(fēng)險(xiǎn)管理、增強(qiáng)市場(chǎng)的流動(dòng)性、降低資金成本、增強(qiáng)現(xiàn)貨市場(chǎng)穩(wěn)定性方面具有重要作用。該報(bào)告也明確提出,金融災(zāi)難產(chǎn)生并非源于期貨市場(chǎng),而是遠(yuǎn)期交易。

尤其是,1987年華爾街股災(zāi)發(fā)生后,市場(chǎng)對(duì)股指期貨功能再次產(chǎn)生懷疑,但經(jīng)過(guò)學(xué)者和機(jī)構(gòu)大量研究,在整體上得出一致觀點(diǎn),股指期貨沒有也不可能對(duì)股市整體波動(dòng)產(chǎn)生任何可覺察的影響,問題的根子出在股票市場(chǎng)本身。我們選取香港、臺(tái)灣和韓國(guó)市場(chǎng)為樣本,《股指期權(quán)、股指期貨與指數(shù)跨品種間風(fēng)險(xiǎn)傳遞效應(yīng)研究-基于DCC-MGARCH模型分析(2013)》研究報(bào)告顯示,股指期貨和股指期權(quán)對(duì)現(xiàn)貨指數(shù)風(fēng)險(xiǎn)傳遞效應(yīng)不顯著,反而是指數(shù)對(duì)前兩者具有風(fēng)險(xiǎn)傳遞效應(yīng)。換句話說(shuō),期貨、期權(quán)并未增大現(xiàn)貨指數(shù)的(波動(dòng))風(fēng)險(xiǎn),股指期貨、期權(quán)具有轉(zhuǎn)移和化解現(xiàn)貨市場(chǎng)風(fēng)險(xiǎn)的作用。楊再斌(2008)統(tǒng)計(jì)自次貸危機(jī)以來(lái)30個(gè)市場(chǎng)最大跌幅,結(jié)果顯示,包括新興市場(chǎng)在內(nèi)的22個(gè)已推出股指期貨的市場(chǎng)指數(shù)平均跌幅為47%,而8個(gè)未推出股指期貨平均跌幅高達(dá)63%。

然而,面對(duì)本輪可載入史冊(cè)的A股暴跌,部分非專業(yè)人士再次將矛頭指向股指期貨,偏激地認(rèn)為股指期貨在惡意做空股市,是造成A股當(dāng)前下跌的幕后黑手,甚至呼吁暫停股指期貨。因此,我們對(duì)市場(chǎng)上現(xiàn)存偏激的觀點(diǎn)和市場(chǎng)不成熟的地方進(jìn)行了分析,以便能理性地應(yīng)對(duì)本次危機(jī),并吸取經(jīng)驗(yàn)教訓(xùn)。

二、市場(chǎng)下跌非股指期貨過(guò)錯(cuò)-來(lái)自市場(chǎng)數(shù)據(jù)的論證

(一)將大幅貼水視為市場(chǎng)砸盤行為經(jīng)不起推敲

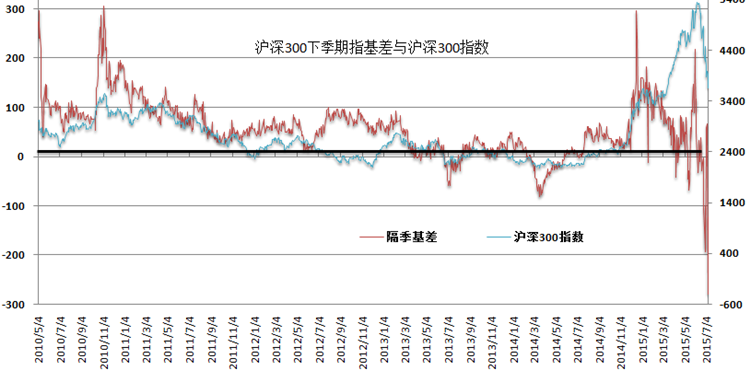

首先需要明確的是,股指期貨市場(chǎng)是依附于A股現(xiàn)貨市場(chǎng)一個(gè)虛擬的市場(chǎng),在這個(gè)市場(chǎng)里交易的不是股票所代表的資產(chǎn)價(jià)值,而是資產(chǎn)價(jià)值所蘊(yùn)含的風(fēng)險(xiǎn),基差就是風(fēng)險(xiǎn)一種表現(xiàn)形式,當(dāng)市場(chǎng)認(rèn)為現(xiàn)貨指數(shù)價(jià)值存在被低估風(fēng)險(xiǎn)時(shí),期貨呈升水狀態(tài);反之,認(rèn)為被高估時(shí),呈貼水狀態(tài)。如下圖1,自2010年4月16日上市以來(lái),滬深300指數(shù)與下季IF合約基差(升貼水)態(tài)勢(shì)在整體上是一致的。

圖1IF下季期指基差與滬深300指數(shù)走勢(shì)

當(dāng)市場(chǎng)(預(yù)期)下跌時(shí),常伴隨著貼水的出現(xiàn)。IF上市以來(lái)曾出現(xiàn)過(guò)三輪大幅貼水的現(xiàn)象,2013年6月份“錢荒”引起的基差貼水達(dá)現(xiàn)貨指數(shù)2.56%、2014年4月初貼水達(dá)現(xiàn)貨指數(shù)4%和本輪貼水最大達(dá)現(xiàn)貨指數(shù)6%。如圖所顯示,今年1月份IF基差已開始呈現(xiàn)持續(xù)回落態(tài)勢(shì)。從“升水-貼水-大幅貼水”過(guò)程實(shí)際上是對(duì)A股潛在風(fēng)險(xiǎn)逐步集聚的一種反映。以6月29日為例,因中小盤和創(chuàng)業(yè)板遭受獲利盤大幅拋壓,導(dǎo)致上千以上跌停,市場(chǎng)風(fēng)險(xiǎn)被引爆。在這種情形下,持有現(xiàn)貨的多頭愿意(甚至,不計(jì)代價(jià))在更低價(jià)格做空股指期貨以對(duì)沖現(xiàn)貨風(fēng)險(xiǎn),市場(chǎng)上流行語(yǔ)“先跑的是流氓,后跑的是傻子”代表當(dāng)時(shí)投資者心態(tài),而投機(jī)者或套利者為了降低持有期貨多頭風(fēng)險(xiǎn)亦將大幅壓價(jià),導(dǎo)致貼水快速擴(kuò)大,直至期指跌停。

通過(guò)以上分析不難發(fā)現(xiàn),6月29日-7月2日之間,IC1507與現(xiàn)貨指數(shù)貼水由500點(diǎn)升至1000點(diǎn),大幅貼水恰恰反映了在危急中所展現(xiàn)出獨(dú)特功能和作用。而市場(chǎng)上據(jù)此現(xiàn)象就此認(rèn)為,在惡意做空A股或砸盤是經(jīng)不起推敲的。相似情形在臺(tái)灣市場(chǎng)也發(fā)生過(guò),2011年8月1日?qǐng)?zhí)行價(jià)為7700賣權(quán)在短短6個(gè)交易日從歷史低點(diǎn)0.6點(diǎn)沖到歷史高點(diǎn)665點(diǎn),期間漲幅高達(dá)1100倍,這也是對(duì)當(dāng)時(shí)臺(tái)灣市場(chǎng)風(fēng)險(xiǎn)恐慌一種反映。

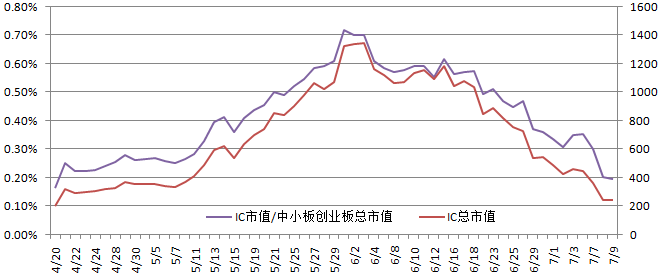

(二)將市場(chǎng)下跌起因歸咎于中證500期指是毫無(wú)根據(jù)

數(shù)據(jù)顯示,自IC上市以來(lái),持倉(cāng)最高為6萬(wàn)手左右,持倉(cāng)市值最高僅為1300億,而相應(yīng)的中證500市值(中小板和創(chuàng)業(yè)板)為19.5萬(wàn)億,IC持倉(cāng)市值約占中證500指數(shù)總市值的比一直維持在0.1%-0.72%之間。

圖2中證500期指市值和與標(biāo)的市值占比

假如市值占比不足1%中證500期指能左右現(xiàn)貨市場(chǎng)的話,按此類推,A股走勢(shì)完全要看中石油的臉色(中石油A股市值占比3%)。可見,在上市的初期中證500期指仍不足以對(duì)中小盤現(xiàn)貨指數(shù)產(chǎn)生重大的影響。反而,因現(xiàn)貨指數(shù)風(fēng)險(xiǎn)轉(zhuǎn)嫁導(dǎo)致期指大幅下跌。如表1,假設(shè)19.5萬(wàn)億中小盤(創(chuàng)業(yè)板)回撤30%,其中20%市值采用中證500期指對(duì)沖(套保),對(duì)應(yīng)所需期指市值1.17萬(wàn)億,而實(shí)際上,中證500期指市值最高僅1300億。大量的對(duì)沖壓力勢(shì)必對(duì)中證500期指市場(chǎng)產(chǎn)生巨大沖擊,在大量對(duì)沖盤傾壓下,期指直至被打跌停。而當(dāng)該市場(chǎng)對(duì)沖流量不足時(shí),機(jī)構(gòu)、私募等投資者利用其他期指品種來(lái)對(duì)沖,如,IF、IH。這也是暴跌期間常看到一個(gè)現(xiàn)象,中證500期指領(lǐng)跌(甚至率先跌停)并拖累其他兩大期指。

表1中證500下跌對(duì)沖(套保)壓力測(cè)試

(三)利用期指做空A股真的可信?

以下部分,將通過(guò)市場(chǎng)交易數(shù)據(jù)來(lái)論證是否存在利用期指做空A股的現(xiàn)象。

1、先是盛傳高盛、南方基金等海外機(jī)構(gòu)“通過(guò)RQFII專戶裸空股指期貨”造成國(guó)內(nèi)A股市場(chǎng)發(fā)生踩踏崩盤。中金所通過(guò)對(duì)外資機(jī)構(gòu)的現(xiàn)貨和期貨交易數(shù)據(jù)排查發(fā)現(xiàn),南方基金系RQFII沒有在中金所開戶交易,高盛等QFII股災(zāi)發(fā)生以來(lái)僅增倉(cāng)2121手,且均為套保盤。由于A股不存在“裸空”,裸空的說(shuō)法自然也就變成無(wú)稽之談。因監(jiān)管層對(duì)海外機(jī)構(gòu)做空僅限于套保,海外機(jī)構(gòu)無(wú)法通過(guò)國(guó)內(nèi)現(xiàn)有的做空工具做空A股。即使通過(guò)香港市場(chǎng)間接做空A股,AH股一直以來(lái)高溢價(jià)比,可行性偏低的。

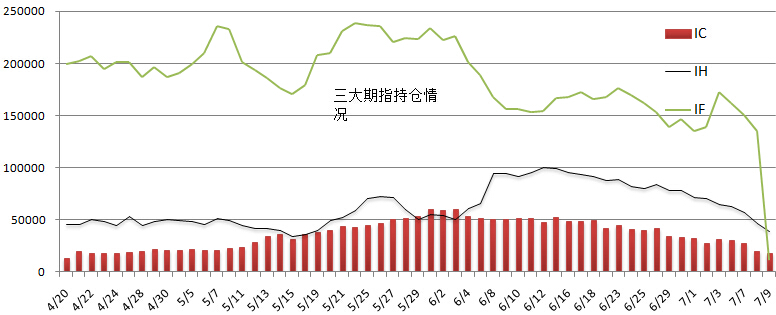

2、于是將惡意做空A股矛頭指向中證500。最流行說(shuō)法,通過(guò)中證500期指惡意做空A股,依據(jù)是大幅貼水和IC1507合約在6月19日前后持倉(cāng)大幅增加。對(duì)于后者,我們認(rèn)為,相關(guān)人士缺乏對(duì)期指基礎(chǔ)知識(shí)的了解,IC1507合約急劇增加為移倉(cāng)換月所致,每到第三周移倉(cāng)換月前后均出現(xiàn)該類現(xiàn)象。從三大期指綜合持倉(cāng)看,危機(jī)爆發(fā)以來(lái)持倉(cāng)總量是下降的(如圖3)。IH持倉(cāng)增加緣于風(fēng)格轉(zhuǎn)化,分流IF持倉(cāng)所致。因此,從持倉(cāng)來(lái)看,危機(jī)前后至限倉(cāng)措施出臺(tái)前,未出現(xiàn)異常增倉(cāng)行為,所謂的惡意做空缺乏數(shù)據(jù)支持。

圖3IF、IC、IH危機(jī)前后持倉(cāng)情況

3、將做空A股歸結(jié)為IF,某著名財(cái)經(jīng)女士認(rèn)為原因在于“IF1507交易量在6月15日急劇增加68%”。由于IC、IH處在上市初期,因成交、持倉(cāng)相對(duì)對(duì)現(xiàn)貨市場(chǎng)影響非常有限,重點(diǎn)分析是否存在IF期指惡意做空A股。

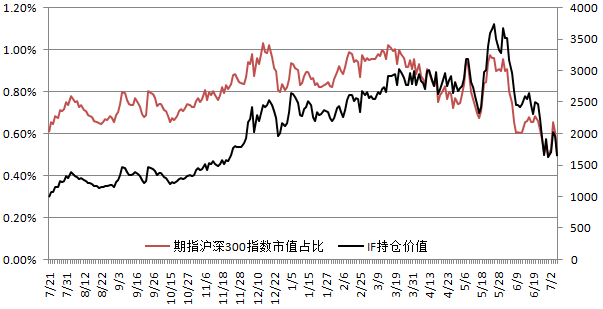

(1)危機(jī)前后,IF市值與現(xiàn)貨指數(shù)市值比未見異常。從持倉(cāng)市值看,自去年7月21日本輪牛市以來(lái),IF期指持倉(cāng)價(jià)值占到整個(gè)滬深300指數(shù)成份股總市值的0.6%-1.1%之間。伴隨滬深300指數(shù)的上升,規(guī)避風(fēng)險(xiǎn)需求在增加,使得IF持倉(cāng)市值有所增加,去年12月份達(dá)到高點(diǎn),之后處在高位震蕩階段。但值得注意的是,在危機(jī)前后IF持倉(cāng)市值并未呈現(xiàn)異常現(xiàn)象。(6月底以來(lái)大幅下降,主要中金所限倉(cāng)所致)

圖4IF持倉(cāng)市值與標(biāo)的指數(shù)成份股市值比變動(dòng)情況

媒體和財(cái)經(jīng)人士言辭鑿鑿稱“做空A股市場(chǎng)主戰(zhàn)場(chǎng)之一的期指IF1507”,理由是6月15日IF1507成交量“較上一個(gè)交易日增加近68%”。顯然,這一理由缺乏專業(yè)邏輯的。

(2)6月15日IF1507(次月合約)成交量由上一交易日8.94萬(wàn)手增加6萬(wàn)手至15.01萬(wàn)手,增加了近68%。但6萬(wàn)手相對(duì)于6月12日總成交量151萬(wàn)手,增加僅為3.6%,當(dāng)日成交總量增加為11.3%。顯然,以上觀點(diǎn)存在基本的數(shù)理邏輯錯(cuò)誤。

表26月12日-25日IF合約成交量變動(dòng)表

(3)6月19日IF1506合約到期,期指上市以來(lái),移倉(cāng)換月一般在到期日一周之內(nèi)完成。IF1507在轉(zhuǎn)化為主力活躍合約過(guò)程中,表現(xiàn)就是IF1507成交、持倉(cāng)量逐步大幅增加。這也表明,相關(guān)財(cái)經(jīng)人士對(duì)期指相關(guān)專業(yè)知識(shí)理解不夠。

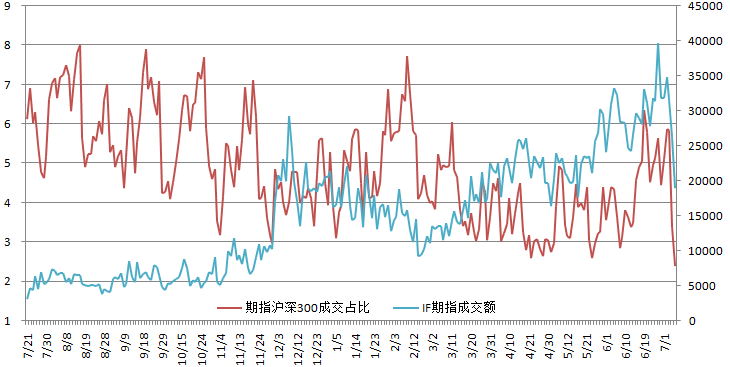

(4)自去年7月份牛市以來(lái),IF成交額與滬深300指數(shù)成交額之比呈下降趨勢(shì)的。一方面,由于3月份后市場(chǎng)波動(dòng)大幅增加,期指成交、持倉(cāng)量相應(yīng)地增加,恰恰反映了市場(chǎng)利用期指來(lái)對(duì)沖風(fēng)險(xiǎn)。更為重要的是,在6月15日前后(危機(jī)爆發(fā)關(guān)鍵時(shí)點(diǎn)),期指與現(xiàn)貨指數(shù)成交額比為3.49倍,這一比值低于牛市以來(lái)平均值4.91倍,也遠(yuǎn)低于牛市中前期比值。顯然,所謂期指做空A股是缺乏數(shù)據(jù)支撐的。97年海外機(jī)構(gòu)做空港股的做法是日內(nèi)不計(jì)代價(jià)的拋售(T+0)港股藍(lán)籌股,同時(shí)大幅做空恒指期貨。

圖5IF成交情況與滬深300指數(shù)成交比值

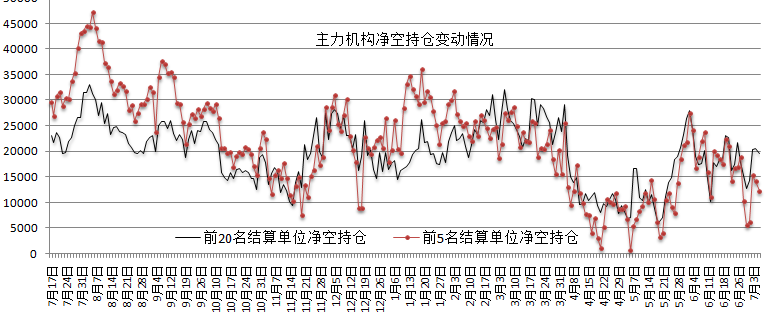

(5)主力機(jī)構(gòu)持倉(cāng)變動(dòng)未見異常。中金所數(shù)據(jù)顯示,自去年7月份以來(lái)前5名結(jié)算會(huì)員(市場(chǎng)稱之為“主力機(jī)構(gòu)”)主力活躍合約凈空持倉(cāng)(空單-買單)由去年八月份最高4.7萬(wàn)手降至今年5月初最低的近1000手。數(shù)據(jù)顯示,隨著趨勢(shì)的確立,牛市前期的套保盤、投機(jī)盤逐步撤出市場(chǎng)。而當(dāng)基差升水大幅擴(kuò)大和A股波動(dòng)增加或調(diào)整時(shí),主力機(jī)構(gòu)的凈空持倉(cāng)呈大幅增加態(tài)勢(shì),這主要因?yàn)楸茈U(xiǎn)盤、套利盤和投機(jī)盤同時(shí)增加的結(jié)果。今年5月中下旬,隨著A股波動(dòng)增大和市場(chǎng)圍繞上證5000點(diǎn)分歧加大,主力凈空持倉(cāng)再次呈現(xiàn)大幅增加,由近1000手增加至2萬(wàn)多手。5月底,凈空持倉(cāng)急劇增加,一方面,5月底-6月初,期指主力合約IF1506基差再度升至歷史新高的近200點(diǎn),同時(shí),A股進(jìn)入牛市以來(lái)最大波動(dòng)時(shí)期。可見,該階段凈空持倉(cāng)增加主要因?yàn)樘妆1P、避險(xiǎn)盤等增加。危機(jī)爆發(fā)前前夕,主力機(jī)構(gòu)(主力合約和次月合約)凈空持倉(cāng)實(shí)際上下降的。數(shù)據(jù)表明,不存在所謂主力機(jī)構(gòu)做空A股。

此外,中證500前10名主力機(jī)構(gòu),在危機(jī)前后也未發(fā)現(xiàn)凈空持倉(cāng)異常情況。

圖6主力機(jī)構(gòu)IF主力合約凈空持倉(cāng)變動(dòng)圖

圖7中證500期指前10名主力機(jī)構(gòu)持倉(cāng)變動(dòng)圖

此外,監(jiān)管層做法間接反證了市場(chǎng)下跌非股指期貨原因,如,7月3日,中金所暫停了19個(gè)帳戶開期指空倉(cāng),限制開倉(cāng)1個(gè)月,但之后依然連續(xù)大跌3天。

綜合以上不難發(fā)現(xiàn),市場(chǎng)人士所謂的利用期指惡意做空A股,要么是缺乏相關(guān)的專業(yè)知識(shí),要么就是片面之詞。我們數(shù)據(jù)論證顯示,利用期指惡意做空A股純屬于空穴來(lái)風(fēng),恐慌人們?cè)谖C(jī)時(shí)期選擇一只替罪羊而已。

三、危機(jī)后的思考

在這輪危機(jī)中,交易所對(duì)中證500多空雙方采取歧視性交易保證金、限倉(cāng)等措施,以上舉措從長(zhǎng)遠(yuǎn)來(lái)看并不是解決危機(jī)的良策。我們完全支持國(guó)家救市行動(dòng),完全贊同監(jiān)管層對(duì)操縱市場(chǎng)行為進(jìn)行打擊,但所有前提應(yīng)該遵循市場(chǎng)規(guī)律與規(guī)則。

按照馬柯維茨的資產(chǎn)組合理論,投資組合不能分散系統(tǒng)性風(fēng)險(xiǎn)。股指期貨衍生品市場(chǎng)存在主要作用就是化解或轉(zhuǎn)移股市系統(tǒng)性風(fēng)險(xiǎn)的,海外成熟資本市場(chǎng)發(fā)展事實(shí)表明,越是在現(xiàn)貨市場(chǎng)出現(xiàn)風(fēng)險(xiǎn)(危機(jī)時(shí)刻),股指期貨衍生品功能作用越凸顯。而本輪交易所對(duì)股指期貨交易限倉(cāng)的舉措,無(wú)疑會(huì)關(guān)閉了A股系統(tǒng)風(fēng)險(xiǎn)唯一的泄洪通道,使得流動(dòng)性危機(jī)進(jìn)一步擴(kuò)大。

從近20年海外主要市場(chǎng)大危機(jī)看,1995年的日本大地震之日經(jīng)指數(shù)大危機(jī)、1997年亞洲金融危機(jī)、2001年911事件造成美指大危機(jī)、2006年歐債危機(jī)、2008年次貸危機(jī)等。監(jiān)管層在處理危機(jī)過(guò)程之中,很少出現(xiàn)過(guò)臨時(shí)修改市場(chǎng)規(guī)則,對(duì)股指期貨采取限倉(cāng)等做法。此次部分人士口誅筆伐股指期貨的做法,這也表明中國(guó)衍生品市場(chǎng)改革與發(fā)展任重道遠(yuǎn)。

為了便于災(zāi)后重建和以便有助于A股市場(chǎng)長(zhǎng)期健康發(fā)展,僅就衍生品角度提出以下幾點(diǎn)值得思考:

一是,危機(jī)的根源來(lái)自于A股市場(chǎng)的自身,這已被海外研究和事實(shí)廣泛地證明。因此,功夫在詩(shī)外。包括,對(duì)加強(qiáng)對(duì)上市公司信息披露、融資再融資的監(jiān)管、投資者介入市場(chǎng)方式(兩融監(jiān)管、場(chǎng)外配資等)以及投資者結(jié)構(gòu)等改善。

二是,在對(duì)惡意做空事件調(diào)查之后,重塑股指期貨的形象。此次危機(jī)非專業(yè)人士對(duì)股指期貨的誤解和監(jiān)管層有待改進(jìn)的做法,對(duì)未來(lái)與衍生品的改革與發(fā)展產(chǎn)生較大負(fù)面影響。

三是,待市場(chǎng)穩(wěn)定后,盡快恢復(fù)市場(chǎng)原有的秩序,包括取消限倉(cāng)的限制、非對(duì)等期貨準(zhǔn)備金制度等,實(shí)際上,限倉(cāng)做法與“國(guó)九條”所強(qiáng)調(diào)的“清理取消對(duì)企業(yè)運(yùn)用風(fēng)險(xiǎn)管理工具的不必要限制”思想相違背的,限制了機(jī)構(gòu)、私募等機(jī)構(gòu)利用風(fēng)險(xiǎn)管理工具進(jìn)行市值管理。

四是,加快衍生品市場(chǎng)建設(shè),國(guó)內(nèi)場(chǎng)內(nèi)衍生品市場(chǎng)不是多了,而是少了。相對(duì)于A股近70萬(wàn)億市值,在融券不足和個(gè)股不能直接做空情況下,僅有三大期指來(lái)對(duì)沖顯然不足。本輪瘋牛也表明多空力量的失衡,只有增加空頭力量,才能有效地抑制泡沫和剝離風(fēng)險(xiǎn),將大波動(dòng)化為小波動(dòng),將風(fēng)險(xiǎn)在日常波動(dòng)調(diào)整中有效化解,減緩危機(jī)的沖擊,維護(hù)市場(chǎng)長(zhǎng)期健康的發(fā)展。這也正是國(guó)九條所強(qiáng)調(diào)的發(fā)展多層次資本市場(chǎng)的意義。

五是,期指小合約化。正視A股動(dòng)蕩是以散戶為主這一客觀現(xiàn)實(shí),需提供以中小散戶能對(duì)沖的迷你股指期貨及期權(quán)工具。

最后,大力加強(qiáng)衍生品等方面投資者教育。一些主流財(cái)經(jīng)媒體、知名人士等對(duì)衍生品專業(yè)知識(shí)缺乏足夠了解。可見,針對(duì)衍生品的教育仍顯不足。對(duì)歪曲事實(shí),違背職業(yè)道德的報(bào)道予以譴責(zé),在必要時(shí),追究法律責(zé)任。

來(lái)源:期貨日?qǐng)?bào)(稍有改動(dòng))

手機(jī)登錄請(qǐng)點(diǎn)擊此處下載期貨云開戶APP

2024-12-20多晶硅期貨和期權(quán)60問(三)

2024-12-18多晶硅期貨和期權(quán)60問(二)

金嘗發(fā)業(yè)務(wù)咨詢電話

金嘗發(fā)業(yè)務(wù)咨詢電話

掃碼下載瑞達(dá)期貨APP

掃碼下載瑞達(dá)期貨APP

期貨開戶及掌上交易一站式服務(wù)

掃描關(guān)注瑞達(dá)期貨微信

微信掃描二維碼,隨時(shí)隨地接收瑞達(dá)精彩活動(dòng)信息